Как будут платить пенсионные взносы адвокаты, судоисполнители, нотариусы и ИП

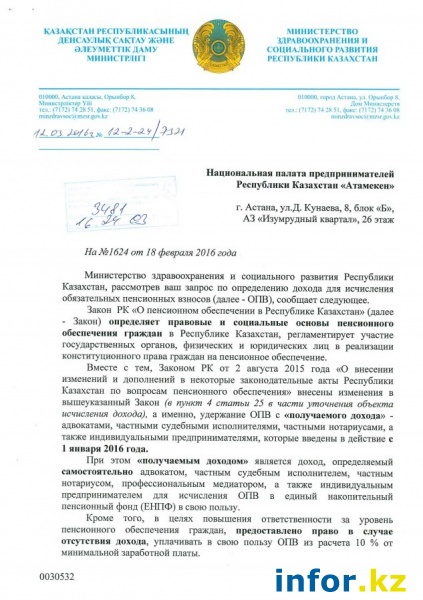

С 1 января 2016 года законом РК от 2 августа 2015 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам пенсионного обеспечения» внесены изменения в пункт 4 статьи 25 закона РК «О пенсионном обеспечении в Республике Казахстан».

С 1 января 2016 года законом РК от 2 августа 2015 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам пенсионного обеспечения» внесены изменения в пункт 4 статьи 25 закона РК «О пенсионном обеспечении в Республике Казахстан».

Так, согласно первой и третьей частям пункта 4 статьи 25 закона «О пенсионном обеспечении в Республике Казахстан», для адвокатов, частных судебных исполнителей, частных нотариусов, профессиональных медиаторов, а также индивидуальных предпринимателей обязательные пенсионные взносы в свою пользу, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от получаемого дохода, но не менее 10 процентов от минимального размера заработной платы и не выше 10 процентов 75-кратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете, исчисляемые за каждый месяц налогового периода.

Получаемым доходом является доход, определяемый самостоятельно адвокатом, частным судебным исполнителем, частным нотариусом, профессиональным медиатором, а также индивидуальным предпринимателем для исчисления обязательных пенсионных взносов в единый накопительный пенсионный фонд в свою пользу.

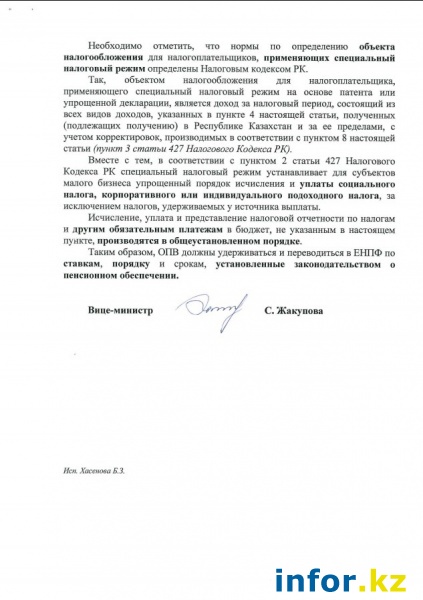

В соответствии с разъяснением, представленным Министерством здравоохранения и социального развития РК письмом от 24.03.2016 года №3481, обязательные пенсионные взносы в свою пользу индивидуальные предприниматели должны удерживать и переводить в ЕНПФ по ставкам, порядку и срокам, установленным законодательством о пенсионном обеспечении.

Учитывая изложенное, индивидуальный предприниматель вправе исчислять обязательные пенсионные взносы в свою пользу с дохода, определенного самостоятельно в пределах, установленных пенсионным законодательством (т.е. в 2016 году с 22 859 тенге по 1 714 425 тенге).

В связи с чем, если доход (оборот) за месяц индивидуального предпринимателя, применяющего специальный налоговый режим на основе упрощенной декларации, составит 1 500 000 тенге и при этом, индивидуальный предприниматель для исчисления обязательных пенсионных взносов за месяц в свою пользу определит доход в размере 500 000 тенге, то в этом случае, сумма обязательных пенсионных взносов за месяц составит 50 000 тенге.

Ответ от МЗ и СР РК

Об исчислении ОПВ и СО индивидуальными предпринимателями

В законодательных (Закон РК «О пенсионном обеспечении» и Закон РК «Об обязательном социальном страховании») и нормативных актах по пенсионному обеспечению и обязательному социальному страхованию (Правила по исчислению, удержанию и перечислению ОПВ и Правила по исчислению и перечислению социальных отчислений) не содержатся положения о едином порядке определения объекта исчисления для обязательных пенсионных взносов и социальных отчислений.

В Законе РК « О пенсионном обеспечении» с 1 января 2016 года исключено понятие «заявленный» доход и введено понятие «полученный» доход.

До этого периода все плательщики ОПВ имели право определять объект исчисления ОПВ в свою пользу от заявленного дохода, соблюдая при этом установленные ограничения по минимальному (не менее 1 МРЗП) и максимальному (не более 75 МРЗП) размеру объекта исчисления ОПВ в месяц. На основании этого положения многие самостоятельно занятые лица, в т. ч. индивидуальные предприниматели, многие годы объектом исчисления ОПВ в свою пользу заявляли доход в пределах МРЗП. В связи с этим размеры перечисления ОПВ в ЕНПФ в течение нескольких лет составляли в основном 10% от МРЗП в месяц. Например, в 2015 году индивидуальные предприниматели уплачивали ОПВ в ЕНПФ в размере 2 136 тенге в месяц.

Исчисление социальных отчислений самостоятельно занятые лица, в т. ч. индивидуальные предприниматели, в свою пользу должны были производить в соответствии с положениями Правил исчисления и перечисления социальных отчислений. Объект исчисления социальных отчислений согласно Правилам определяется с учетом полученного дохода, но в месяц объект исчисления должен быть не менее 1 МРЗП и не более 10 МРЗП. Это общие требования к определению объекта исчисления для всех плательщиков социальных отчислений. До второго полугодия 2015 года ИП на СНР согласно Закону об обязательном социальном страховании и Правилам по исчислению социальных отчислений должны были корректировать (уменьшать) исчисленные в соответствии с Правилами социальные отчисления на сумму исчисленного социального налога. Кроме того, по индивидуальным предпринимателям, применяющим СНР, согласно пункту 4 Правил размер дохода, принимаемого для исчисления социальных отчислений в свою пользу, должен быть не менее размера минимальной заработной платы, установленного законом о республиканском бюджете. На основании рассмотренных положений объектом исчисления ежемесячных социальных отчислений ИП в свою пользу в течение многих лет являлся размер МЗП, но не более 10 МЗП.

Например, в 2015 г. для ежемесячного исчисления СО в свою пользу ИП могли применять в качестве объекта МРЗП в сумме 21 364 тенге, при этом размер СО к перечислению в ГФСС не должен быть менее 1 068,2 тенге. Или учитывали доход, не превышающий 10 МРЗП - 213 640 тенге и размер СО в месяц в пользу ИП не должен быть больше 10 682 тенге.

Таким образом, объект исчислений в пользу самостоятельно занятых лиц, в т.ч. индивидуальных предпринимателей, по ОПВ и социальным отчислениям, согласно действующим законодательным и нормативным актам, определяется по различным правилам, и имеют различные ограничения по максимальному размеру объекта исчисления в месяц (ОПВ - не более 75 МРЗП, по СО - не более 10 МРЗП), поэтому не могут быть одинаковыми по сумме. Тем более, в законодательных и нормативных актах самостоятельно занятым лицам - плательщикам ОПВ и СО, в т. ч индивидуальным предпринимателям, дано право самим определять объект исчисления этих платежей с требованием соблюдения установленных ограничений. В пункте 4 статьи 25 Закона РК «О пенсионном обеспечении» с учетом изменений, введенных в действие с 1 января 2016 г., самостоятельно занятым лицам, в т. ч. ИП, опять предоставлено право самим определять размер получаемого дохода для исчисления ОПВ в свою пользу. Следовательно, плательщики сами будут определять, от какой суммы исчислять ОПВ в свою пользу.

Например, при доходе в месяц в 300 000 тенге ИП решит исчислять ОПВ от всей суммы дохода, при этом ОПВ в месяц составят 30 000 тенге. Но социальные отчисления он может исчислить в свою пользу только от дохода, не превышающего размер 10 МЗП, т.е. от суммы 228 590 тенге, и СО составят 11 429, 5 тенге. Так как ИП дано право самим определять объект исчисления ОПВ, то ОПВ могут быть исчислены не от всей суммы полученного дохода, а от 100 000 тенге, и ОПВ в месяц составят 10 000 тенге. При этом социальные отчисления он решить исчислять от максимального предела, т.е. от 228 590 тенге, и СО составят 11 429,5 тенге. ИП дано такое право!

Вывод. Таких вариантов можно рассмотреть множество. При этом никто из плательщиков не нарушает действующее законодательство, потому что нигде не сказано, что объект исчисления ОПВ и объект исчисления социальных отчислений должны быть равны.

Примечание. У налогоплательщиков возникает очень много вопросов в связи с возвратом ОПВ и социальных отчислений по причине превышения суммы перечисления над установленным пределом. Так, в приведенном примере необходимо уплатить в месяц социальные отчисления в сумме 11 429,5 тенге. Программа 1С и формы налоговой отчетности предусматривают в расчетах только целые цифры, поэтому плательщики уплачивают 11 430 тенге, в результате получают возврат. Так появляется пени, дополнительные расходы на уплату услуг банков и дополнительный расход времени. Но почему-то государственные органы не могут по этой проблеме договориться и предусмотреть расчеты и платежи в целых цифрах.

Г. Митюгина, советник налоговой службы II ранга,

член Палаты налоговых консультантов РК,

налоговый консультант 1 категории

Новости других компаний

Новости других компаний